Les SCPI ont le vent en poupe ces dernières années. L’environnement de taux bas dans lequel nous opérons aujourd’hui ne nous offre guère de possibilité pour faire fructifier notre patrimoine d’une manière satisfaisante. C’est dans ce contexte que les SCPI, grâce aux rendements offerts (4,18% en moyenne en 2020), collectent de plus en plus de capitaux auprès d’investisseurs soucieux d’améliorer le rendement de leur épargne tout en capitalisant sur le marché attractif qu’est celui de l’immobilier. Cependant, la fiscalité constitue un des points faibles de ce placement, car les revenus générés par l’investissement en SCPI suivent les règles de la fiscalité des revenus fonciers : tranche marginale d’imposition (TMI) + prélèvements sociaux (17,2%). Ainsi, un particulier fortement imposé à hauteur de 41% par exemple subira une fiscalité de 58,2%. Pour autant, il existe une solution en mesure d’éviter la fiscalité dissuasive des revenus fonciers : l’achat en nue-propriété des parts de SCPI.

Voyons dans cet article une explication complète de ce mécanisme inconnu, mais particulièrement intéressant.

Rappel sur la notion de démembrement

Le démembrement de propriété est un montage patrimonial qui permet de diviser en deux la pleine propriété : l’usufruit et la nue-propriété. Il peut se faire de manière temporaire ou viagère. Dans le cadre de l’article, nous allons nous intéresser au démembrement temporaire réalisé par le nu-propriétaire. Ce dernier possède le droit de disposer des parts sans pour autant détenir le droit de percevoir les loyers desdites parts (puisqu’il ne possède pas l’usufruit). Dans ce cas, c’est une autre personne, souvent une personne morale, qui détient l’usufruit des parts. Le nu-propriétaire commencera à percevoir les revenus à la fin de la période de démembrement lorsque l’usufruit rejoindra, sans aucune fiscalité (article 1133 du CGI), la nue-propriété. Et c’est l’un des nombreux avantages que procure cette stratégie.

Ainsi, le prix d’achat des parts de SCPI se répartit entre le nu-propriétaire et l’usufruitier. On parle alors de la clé de répartition. Celle-ci diffère suivant les sociétés de gestion et dépend de la durée au cours de laquelle le nu-propriétaire se prive des revenus au détriment de l’usufruitier. Autrement dit, plus la durée du démembrement est longue, plus la part en usufruit est chère et donc plus la part en nue-propriété est faible. En effet, se priver des loyers de la SCPI durant une longue période permet d’obtenir une forte décote à l’achat pour, en quelque sorte, compenser le fait que l’investisseur ne perçoit aucun revenu. De manière générale, la répartition se fait comme suit :

| Durée du démembrement | % du prix à la charge du NP | % du prix à la charge de l’USU |

| 5 ans | 79% | 21% |

| 10 ans | 66% | 34% |

| 15 ans | 58% | 41% |

Vous le constatez, la durée choisie conditionnera la répartition du montant d’acquisition entre le nu-propriétaire et l’usufruit.

Mais quel est l’intérêt d’opter pour une telle stratégie si l’investisseur ne perçoit aucun revenu ? À quel(s) objectif(s) et pour quelle(s) typologie(s) de clients peut correspondre ce montage patrimonial ? Quels sont les avantages et les inconvénients ? Des questions auxquelles je vais répondre dans la suite de cet article.

Le principe de la nue-propriété de SCPI

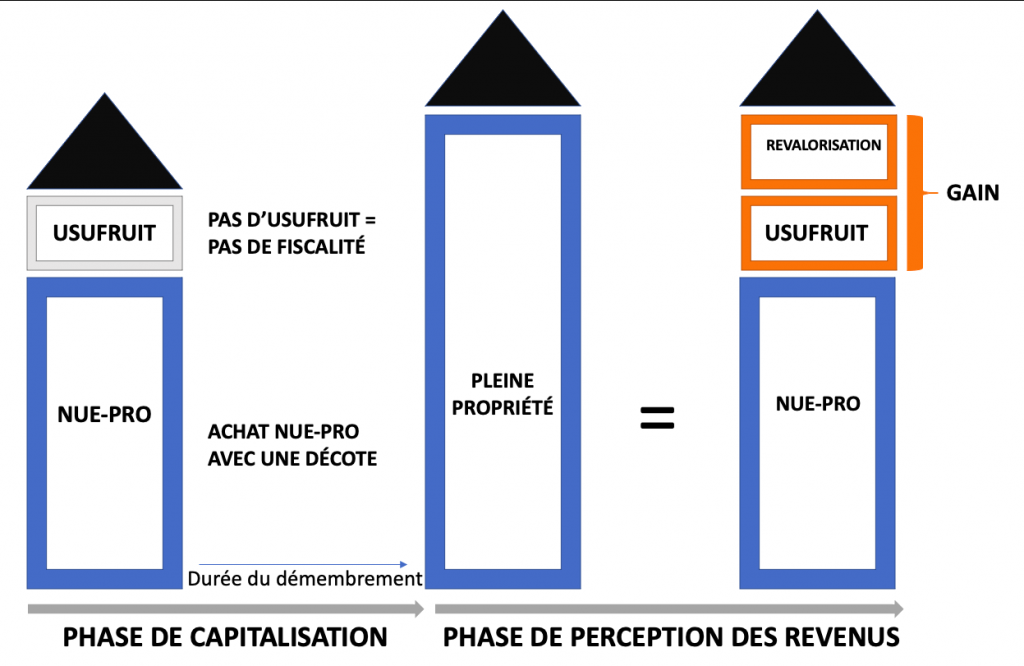

Le principal intérêt de cette stratégie repose sur la décote dont va bénéficier l’investisseur lorsqu’il va se porter acquéreur de la nue-propriété des parts. En effet, si on se réfère au tableau de répartition ci-dessus, l’investisseur paiera « seulement » 66% de la part et profitera d’une décote de 34%. Par contre, il se privera des revenus durant 10 ans, mais ceux-ci seront différés pour être optimisés et distribués quand l’investisseur en aura réellement besoin. Cela lui permettra par ailleurs de ne pas être imposé au titre des revenus fonciers, des prélèvements sociaux, mais également au titre… de l’impôt sur la fortune immobilière (IFI) !! Autre avantage de cet investissement en nue-propriété. Une personne fortement fiscalisée ne verra pas son imposition augmenter puisqu’il ne reçoit aucun revenu pendant la durée du démembrement.

À la fin du démembrement, l’usufruit s’éteint et rejoint, sans aucune fiscalité, la nue-propriété reformant ainsi la pleine propriété. L’investisseur a donc payé sa part 66% de la pleine propriété, mais se retrouve, 10 ans plus tard, avec 100% de la pleine propriété. C’est l’effet de levier de la nue-propriété. On appelle cette première étape la phase de capitalisation. On parle de capitalisation puisque vous bénéficiez d’une revalorisation de vos parts de manière structurelle grâce à l’extinction progressive de l’usufruit. Sans oublier que durant la période de démembrement, le prix de la part aura potentiellement pris de la valeur si les immeubles acquis par la SCPI se valorisent avec le temps : c’est la revalorisation économique.

La seconde phase correspond à celle de la perception des revenus de manière viagère. Ces derniers demeureront optimisés, car ils seront calculés sur la valeur des parts en pleine propriété : c’est l’effet de levier du démembrement en comparaison avec votre investissement initial.

Enfin, la troisième phase correspond à la transmission de vos parts si vous ressentez l’envie de préparer votre succession afin d’aider vos enfants par exemple. Il est relativement simple de transmettre des parts de SCPI contrairement à un bien immobilier traditionnel. En effet, dans le premier cas, vous pouvez partager à 50/50 vos parts à vos deux enfants alors que dans le second cas, ils se retrouveront en indivision avec toutes les contraintes que ce mode de détention implique. Par ailleurs, vous vous appuierez sur les abattements prévus par la loi qui vous permet de transmettre 100 000 € par enfants et par parents. Pour rappel, les abattements se renouvellent tous les 15 ans.

Pour résumé, l’acquisition en nue-propriété vous permet d’acheter vos parts avec une décote plus ou moins importantes suivant la durée du démembrement. Vous ne percevez pas de revenus ce qui vous évite d’alourdir votre fiscalité. Ainsi, plutôt que d’avoir perçu des revenus inutilement taxés pendant cette période, ces derniers auront travaillé pour vous et cela sans taxation puisque la reconstitution de la pleine propriété se fait sans imposition ! Vous réaliserez ainsi une plus-value nette d’impôt. Ensuite vous toucherez des rentes viagères qui vous permettront de maintenir ou d’améliorer votre niveau de vie.

Exemple d’un investissement en nue-propriété

Afin d’illustrer mes propos, il me semble nécessaire d’effectuer un exemple détaillé. Je vais m’attacher à réaliser une comparaison entre l’achat en pleine propriété et l’achat en nue-propriété de parts de SCPI.

Prenons le cas de M. X, un chirurgien de 55 ans dont les revenus annuels s’élèvent à 90 000 € (donc une TMI à 41%). Il possède par ailleurs un patrimoine immobilier d’une valeur nette de 3 millions d’€. Afin d’anticiper sa retraite qui arrivera dans 10 ans et pour compenser la chute de ses revenus, il fait appel à un conseiller en gestion de patrimoine qui doit l’aider à trouver une solution. Son objectif : conserver un train de vie convenable. Il souhaite investir 100 000 €.

1ère situation : achat en pleine propriété de parts de SCPI

M.X désire investir dans la SCPI Épargne Pierre (une SCPI diversifiée) dont le prix de part s’élève à 205 € au moment où j’écris ces lignes. Ainsi, il va acquérir 487 parts de cette SCPI qui, par ailleurs, offre un rendement de 5,85% par an. Ainsi, il va percevoir 5 840 € par mois avant la prise en compte de la fiscalité. Sauf que M.X possède une tranche marginale d’imposition très élevée ce qui implique une hausse de ces impôts à hauteur de 41% des revenus qu’il perçoit, sans oublier les prélèvements sociaux de 17,2% soit une imposition globale de 58,2%. Ainsi, il paiera à peu près 3399 € au titre de l’impôt sur le revenu et des prélèvements sociaux.

De plus, ayant un patrimoine immobilier qui dépasse 1,3 million d’euros (seuil à partir duquel vous êtes redevable de l’IFI), il va devoir régler la somme d’environ 700 € par an au titre de l’impôt sur la fortune immobilière. M.X constate alors une forte augmentation de son imposition. Dommage, car compte tenu de sa situation financière, ces revenus ne lui sont guère d’une grande utilité…

2ème situation : achat en nue-propriété de parts de SCPI

Prenons maintenant la situation dans laquelle M.X acquiert uniquement la nue-propriété des parts de la SCPI Épargne Pierre. Sur 10 ans, la clé de répartition de cette SCPI s’effectue de la manière suivante : 65% (nue-propriété) / 35% (usufruit). Ainsi, M.X bénéficie d’une décote et achète sa part 133,25 € (205*65%) contre 205 € dans l’exemple précédent soit une baisse de 35%. Puisqu’il l’obtient moins cher et qu’il dispose toujours de 100 000 € à investir, il se porte acquéreur de 750 parts pour un montant total de 99 937,5 €.

Comme énoncé préalablement, il ne possède pas l’usufruit des parts donc ne percevra aucun revenu et ne paiera aucun impôt ni au titre de l’impôt sur le revenu, des prélèvements sociaux et de l’IFI. Étant donné qu’il possède déjà des revenus confortables, M.X est ravi de cette situation. Malgré tout, il capitalise, année après année, sur l’extinction progressive de l’usufruit. Ainsi, cet investissement lui permet d’obtenir un taux de rentabilité interne (TRI) de l’ordre de 4,40% net d’impôt pendant 10 ans.

Au terme du démembrement, M.X se retrouve alors avec un capital de 153 750 € (205*750) soit une revalorisation de 53% par rapport à son investissement initial de 99 937,5 €. À noter que je n’ai pas pris l’hypothèse au travers de laquelle la part de la SCPI pourrait se revaloriser. M.X, à l’issue de la période de démembrement, qui correspond à son départ en retraite, percevra environ 8 994 € de revenus complémentaires (153 750*5,85%). Charge à lui d’utiliser ce montant comme bon lui semble.

Les deux situations nous prouvent à quel point l’achat en nue-propriété peut apparaître comme une stratégie extrêmement intéressante. C’est le cas pour les personnes fortement imposées, proche de la retraite et n’ayant pas pour objectif de percevoir des revenus complémentaires de manière immédiate. Il conviendra alors de calibrer la durée d’investissement en fonction du départ à la retraite. Par ailleurs, le fait d’acquérir la seule nue-propriété donne la possibilité à l’investisseur d’acheter plus de parts. Enfin, puisque les pensions de retraite sont plus faibles que les salaires ou autres rémunérations liées au travail, la tranche marginale d’imposition devrait être plus faible. Cela permettra à l’investisseur de payer moins d’impôt sur les revenus générés par la SCPI.

Pour quel(s) objectif(s) et pour qui ?

L’achat en nue-propriété permet de se constituer un patrimoine immobilier avec une forte décote et à moindre coût. La fiscalité également demeure particulièrement attrayante puisque l’investisseur ne paiera aucun impôt tant qu’il ne retrouvera pas l’usufruit des parts. Cette stratégie s’adresse donc aux personnes fortement imposées.

Comme cité à plusieurs reprises dans l’article, l’acquisition en démembrement est un excellent outil pour les personnes qui souhaitent percevoir des revenus complémentaires et qui sont proches de la retraite. La durée d’investissement dépendra alors de l’arrivée en retraite et c’est à ce moment-là que l’investisseur touchera des revenus sur un capital plus important que son investissement initial. Cette stratégie s’adapte également à un chef d’entreprise qui aspire à vendre sa société et qui anticipe une chute de ces revenus.

Enfin, l’investisseur devra disposer de suffisamment d’épargne de côté pour pouvoir investir en nue-propriété . Il conviendra de détenir une capacité à épargner dans le cas où il opterait pour un emprunt (mais pas forcément d’utilité de s’appuyer sur un financement dans cette situation).

Les inconvénients

Malgré les nombreux avantages qu’offre l’acquisition de la nue-propriété des parts de SCPI, celui-ci comporte des risques qu’il conviendra de mesurer avant de prendre une décision d’investissement. Les SCPI restent des solutions de placement qui dépendent de l’évolution du marché immobilier et ce dernier peut fluctuer à la hausse, mais aussi à la baisse… L’horizon de placement doit alors demeurer suffisamment important (10 ans) pour pallier une baisse potentielle du prix de la part liée à la dévalorisation du parc immobilier détenu par la SCPI.

De plus, si l’investisseur souhaite vendre ces parts avant la fin du démembrement, il rencontrera beaucoup de difficultés. En effet, il n’est guère évident de trouver une personne qui détient les mêmes objectifs que nous-mêmes. C’est, par nature, un marché illiquide et c’est pour cette raison que je déconseille fortement à l’investisseur de vendre ces parts même si, en théorie, cela est possible.

Mon cabinet vous offre l’opportunité d’acquérir la nue-propriété de parts de SCPI afin d’optimiser votre fiscalité et de préparer au mieux votre arrivée en retraite. Je sélectionne pour vous les meilleurs SCPI du marché qui permettront de répondre à vos objectifs.

Contactez-moi si vous souhaitez en savoir davantage sur cette formidable opportunité. Je réalise votre bilan patrimonial gratuitement.